SCHWEIZERISCHE NATIONALBANK (SNB)

«Der Umstand, dass niemand mehr hinter ihr steht und sie zu stützen vermag, zwingt die Organe der Nationalbank zu grösster Vorsicht und verleiht ihren Massnahmen den tiefen Ernst der Verantwortlichkeit.»

H. Kundert, erster Präsident des Direktoriums der Schweiz. Nationalbank, Was bringt uns die Nationalbank?, in: Wirtschaftliche Publikationen der Zürcher Handelskammer, 1907

Die Schweizerische Nationalbank versucht mit hohem Mitteleinsatz und in Absprache mit anderen Notenbanken einer übermässigen Frankenstärke (Euroschwäche) entgegenzuwirken. Ob ihr dies gelingen wird, ist allerdings fraglich. Die Erfolgschancen stufen wir als eher gering ein, während die mit einer solchen Währungsstrategie verbundenen Risiken zunehmen dürften. Denn die 160-jährige Geschichte unserer Währung ist geprägt von einer enormen Stärke gegenüber ausländischen Valuten, insbesondere seit dem Zusammenbruch des auf festen Wechselkursen basierenden Währungssystems von Bretton Woods.

Durch massive Hilfeleistungen an den Finanzsektor hat sich die Bilanz der Nationalbank in den letzten zwei Jahren bereits ausgeweitet. Mit der Übernahme illiquider Vermögenswerte von der UBS im Oktober 2008 (SNB StabFund Kommanditgesellschaft) haben auch hier die Verlustrisiken trotz ausgeklügelten, mehrmaschigen Absicherungen zugenommen. Über die Güte der verbleibenden Vermögenswerte im Stabilisierungsfonds kann nur spekuliert werden. Zu unserem Bedauern hat es die SNB bis heute vermieden, in diesem Punkt Transparenz und Klarheit zu schaffen. Dies, obwohl gerade jetzt Politiker und Aufsichtsbehörden rund um den Globus nach Transparenz und Klarheit auf den Finanzmärkten schreien.

Kommt hinzu, dass die Schweizerische Nationalbank zu einem ungünstigen Zeitpunkt hohe Goldbestände abgebaut hat. Um eine in ihren Augen ‚optimale’ Höhe der Währungsreserven zu erreichen, wurde in der Zeit zwischen 2000 und 2008 in mehreren Tranchen mehr als die Hälfte der Goldreserven verkauft. Anfangs 2000 verfügte die SNB über Goldreserven von 2'590 Tonnen; heute sind es ‚nur’ noch 1'040 Tonnen. Der Zeitpunkt der Goldverkäufe erweist sich im Nachhinein als unglücklich. Heute wäre das für 27,6 Milliarden Franken verkaufte Gold mehr als doppelt so viel wert.

In einer Untersuchung wird Visual Finance der Frage nachgehen, ob durch die grossen Veränderungen der letzten Jahre neue, bisher unbekannte Risiken auf die Schweiz zukommen.

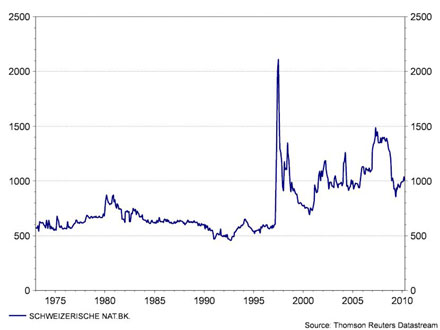

Die nachfolgende Visualisierung zeigt den langfristigen Kursverlauf der

Namenaktien der Schweizerischen Nationalbank.

Visual Finance - Am Puls der Finanzmärkte.