SAirGroup 10 Years after the Grounding

«Um eine Flugzeugflotte

in der Luft halten zu können, braucht es Flüssiges im Tank.

Dies ist nur mit genügend Flüssigen Mitteln in der Kasse gewährleistet.»

Gion Reto Capaul, Visual Finance, November 2011

Grundlagen zum Thema (PDF-Charts):

(1) SAirGroup

Konzernrechnung per 31. Dez. 2001 (Bilanz)

(2) SAirGroup

Konzernrechnung per 31. Dez. 2001 (Erläuterungen)

(3) SAirGroup

Konzernrechnung per 30. Jun. 2001 (Bilanz)

Kontaktadresse:

Telefon +41 52 222 44 40 / E-Mail mail@visualfinance.ch

Airline and Money: Gone with the Wind

ZITAT Nr. 1: «…Wenn ich aber auf die Situation von Mitte 2001 zurückblicke, stelle ich fest, dass die Gruppe drei Milliarden Franken Guthaben in der Bilanz und eine Milliarde Kreditoren hatte. Nach den Terroranschlägen von 9/11 wurden diese schlagartig fällig, weil die Lieferanten Angst bekamen…»

Auszug aus einem Interview von Guido Schätti und Victor Weber mit Thomas Schmidheiny, Verwaltungsrat der Swissair bzw. SAirGroup von 1980 bis 2001 (ab 1994 Vizepräsident), die Frage lautete: „Wie haben Sie Bundesrat Kaspar Villiger während der Swissair-Krise erlebt?“, publiziert in der SonntagsZeitung am 2. Oktober 2011

Vor zehn Jahren ist der SAirGroup im wahrsten Sinne des Wortes der Sprit ausgegangen: Aufgrund fehlender liquider Geldmittel konnten die Flugzeuge unter dem Namen Swissair am 2. Oktober 2001 nicht mehr planmässig abheben. Mit dem Grounding der Flugzeugflotte war der Untergang der einst stolzen Schweizer Airline praktisch besiegelt. Es dauerte nur noch wenige Tage, bis eine der grössten Firmenpleiten Europas Tatsache wurde.

Zehn Jahre haben nicht ausgereicht, um die komplexe Liquidation abzuschliessen (www.liquidator-swissair.ch). Die Obligationäre (engl. Bondholder) werden am Schluss – das steht heute schon fest – mehrere Milliarden Franken verlieren. Der an die Gläubiger zurückfliessende Erlös aus Liquidation wird gemäss den Schätzungen des Nachlassverwalters sehr bescheiden ausfallen und deutlich unter dem Durchschnittswert vergleichbarer Schweizer Insolvenzfälle liegen.

Die SAirGroup hatte zum Zeitpunkt des Zahlungsausfalls zehn Schweizer-Franken-Bonds und drei Fremdwährungsanleihen ausstehend. Das Gesamtvolumen der Obligationenschulden hatte in den Jahren vor dem Zusammenbruch des Konzerns massiv zugenommen. Viele Bondinvestoren dürften beim Kauf von SAirGroup-Anleihen nicht gewusst haben, dass sie die Hauptfinanzierer der gefährlichen Airline-Expansionsstrategie waren.

Für die Ratingagentur Moody’s, welche die Schweizer Fluggesellschaft nur für sehr kurze Zeit zu benoten hatte, ist der Fall mit der Insolvenz längst abgeschlossen.

Weil wir der Meinung sind, dass ehemalige SAirGroup-Verantwortliche zum wiederholten Mal ein viel zu undifferenziertes Bild der damaligen Liquiditätssituation in der Öffentlichkeit verbreiten, legen wir hier an dieser Stelle unsere Sicht zur Liquidität der SAirGroup an den (Bilanz-)Stichtagen 31.12.2000 und 30.6.2001 dar.

Es ist die ‚Überzeichnung‘ der Liquidität der SAirGroup kurze Zeit vor der Illiquidität durch frühere SAirGroup-Manager, die Fragen aufwirft.

ZITAT Nr. 2: «…Sie gestatten mir eine Bemerkung: Es wird immer von ‚massivem Liquiditätsabfluss‘ gesprochen. Aber in 2000 schlossen wir mit 3‘548 Millionen ab. Der Bestand an flüssigen Mitteln stieg um fast eine Milliarde an…»

Dr. Mario Corti während des Strafprozesses gegenüber den Richtern des Bezirksgerichts Bülach auf die Frage: „Ist der Verwaltungsrat im Laufe des Jahres 2000 zum Schluss gekommen, dass ein Sanierungskonzept notwendig ist?“, Zitat gemäss den Prozessnotizen der Gerichtsbeobachterin des Schweizer Fernsehens SF 1, 22.2.2007

The Question of Liquidity: Former Manager’s View

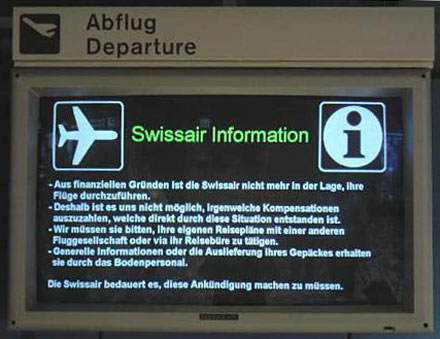

ZITAT Nr. 3: «Aus finanziellen Gründen ist die Swissair nicht mehr in der Lage, ihre Flüge durchzuführen. Deshalb ist es uns nicht möglich, irgendwelche Kompensationen auszuzahlen, welche direkt durch diese Situation entstanden sind. Wir müssen Sie bitten, ihre eigenen Reisepläne mit einer anderen Fluggesellschaft oder via Ihr Reisebüro zu tätigen. Generelle Informationen oder die Auslieferung Ihres Gepäckes erhalten Sie durch das Bodenpersonal. Die Swissair bedauert es, diese Ankündigung machen zu müssen.»

Swissair Information via Lautsprecherdurchsage (Sprecherin: Marianne Cochran Crespo), Flughafen Zürich-Kloten, 2. Oktober 2001

Anlässlich des zehnten Jahrestages des Groundings haben sich in Medieninterviews namhafte, ehemalige SAirGroup-Vertreter noch einmal zu Wort gemeldet. Sie stellen sich im Wesentlichen auf den Standpunkt, dass 9/11 (Terroranschläge in New York) und ihre Folgen (d.h. ein unvorhersehbares Ereignis) der Fluggesellschaft das Genick gebrochen haben.

In einem ausführlichen NZZamSonntag-Interview griff Herr Thomas Schmidheiny (SAirGroup-Verwaltungsrat von 1980 bis 2001 / ab 1994 Vizepräsident) u.a. auch die ‚Liquiditätslage‘ des SAirGroup-Konzerns vor dem finanziellen Kollaps auf (siehe Zitat Nr. 1). Im Strafprozess vor dem Bezirksgericht Zürich hatte der letzte Kapitän der SAirGroup, Dr. Mario. A. Corti (letzter CEO und Verwaltungspräsident), im Jahre 2007 das Thema Liquidität zu einem wesentlichen Ausgangspunkt seiner Ausführungen gemacht (siehe Zitat Nr. 2).

Zur Erinnerung: Der konsolidierte Konzernverlust für das Geschäftsjahr 2000 fiel mit 2,885 Milliarden Franken lebensbedrohlich hoch aus (Betriebserlös: 16,229 Milliarden Franken) - Die Eigenkapitalquote war Ende 2000 dramatisch auf hauchdünne 5,7% zusammengeschmolzen (EK-Quote 1999: 23,4%). Es war die Aufgabe von Dr. Corti dem Publikum diese Hiobsbotschaft am 2. April 2001 zu überbringen. Allerdings war der Tiefpunkt – wie sich bald herausstellte – noch nicht erreicht. Der betriebliche Zerfall setzte sich im ersten Halbjahr 2001 beinahe ungebremst fort. Am 30. August 2001 präsentierte das Unternehmen die letzten Geschäftszahlen: Im ersten Semester 2001 betrug der konsolidierte Verlust 234 Millionen Franken (Betriebserlös: 8,138 Milliarden Franken) – Die Eigenkapitalbasis war auf rekordtiefe 2,5% geschrumpft!

Die Ratingagentur Moody’s sah sich aufgrund der sehr kritischen Bonitätskennzahlen und der dramatischen Entwicklung der Ereignisse gezwungen, das Rating für die langfristigen Verbindlichkeiten und auch dasjenige für die kurzfristigen Verbindlichkeiten (!) in einer raschen Ratingschnitt-Abfolge in den hochspekulativen Bereich zu senken.

Cherry Picking in the Balance Sheet?

Es gibt keine festen Regeln, wie betriebliche und finanzielle Unternehmensentwicklungen kommuniziert werden müssen. Natürlich muss aber das verwendete Zahlenmaterial mit der Faktenlage übereinstimmen. Das bedeutet, dass wenn Manager nur selektiv Bilanzkonten auswählen (absichtlich oder unabsichtlich) und diese von anderen wichtigen Bilanzgrössen isoliert kommentiert werden, beim Informationsempfänger leicht ein falsches Gesamtbild entstehen kann. In diesem Zusammenhang sollten die Aussagen der einstigen operativen und strategischen Unternehmensverantwortlichen der SAirGroup nicht unwidersprochen bleiben. Nachfolgend daher eine inhaltliche Auseinandersetzung mit den Aussagen von Herrn Schmidheiny und Herrn Dr. Corti in Bezug auf die Liquidität der SAirGroup im weiteren Sinne:

Mr. Schmidheiny‘s Choice

---

Siehe Zitat Nr. 2 und

SAirGroup Konzernrechnung per 30. Juni 2001 (Bilanz) PDF

---

Für eine Äusserung bezüglich der SAirGroup-Liquidität per 30. Juni 2001 wählt der langjährige Verwaltungsrat der SAirGroup, Herr Thomas Schmidheiny, einen Vergleich eines betragsmässig hohen Aktivkontos mit einem korrespondierenden, wertmässig tiefen Passivkonto. Konkret werden die Positionen ‚Forderungen aus Lieferungen und Leistungen‘ im Umfang von 2‘940 Millionen Franken und ‚Verbindlichkeiten aus Lieferungen und Leistungen‘ in der Höhe von 983 Millionen Franken miteinander verglichen. Auf diese Weise entsteht ein schmeichelhaftes Bild der Liquidität.

Was Herr Schmidheiny völlig unerwähnt lässt, ist aber beispielsweise, dass die SAirGroup bei der Erstellung des Halbjahresberichtes 2001 signifikante Änderungen in der Bilanzierungspolitik (Bilanz-Restatement) vornehmen musste und aus den Bilanzinformationen klar hervorging, dass das ‚Kurzfristige Fremdkapital‘ die ‚Kurzfristigen Aktiven‘ Mitte 2001 deutlich überstieg und die Situation bereits Ende 2000 sehr bedrohlich war! Die Kommentare zum Halbjahresbericht beschreiben im Abschnitt ‘Notes to the Consolidated Financial Statements‘ eine nicht nachhaltige Liquiditätssituation! Die kurzfristigen Finanzverbindlichkeiten hatten in den letzten Jahren massiv zugenommen, womit die in Schieflage geratene SAirGroup immer stärker von einer Aussenfinanzierung abhängig wurde (Refinanzierung durch Finanzinstitute).

Die Aussage von Herrn Schmidheiny ergibt unserer Ansicht nach kein stimmiges Gesamtbild der SAirGroup-Liquidität per Ende Mitte 2001.

Mr. Corti's Choice

---

Siehe Zitat Nr. 1,

SAirGroup

Konzernrechnung per 31. Dez. 2001 (Bilanz) PDF und SAirGroup

Konzernrechnung per 31. Dez. 2001 (Erläuterungen)

---

In einer Bemerkung vor dem Strafgericht in Bülach im Jahr 2007 betreffend der SAirGroup-Liquidität bezog sich der letzte Konzernchef auf eine Angabe zur Bilanzposition ‚Flüssige Mittel und Wertschriften‘. Diese Kontogruppe hatte im Jahr 2000 um 951 Millionen Franken zugenommen (+36,5%).

Was Herr Corti, Doktor der Rechts- und Wirtschaftswissenschaften, vor Gericht nicht erwähnte, war, dass beispielsweise die Kontengruppe ‚kurzfristige Verbindlichkeiten‘ im Jahr 2000 bedeutend stärker zugenommen hatten: Sie erhöhte sich um 1‘669 Millionen Franken zu (+56,5%).

Die Aussage von Herrn Corti ergibt unserer Ansicht nach kein stimmiges Gesamtbild der SAirGroup-Liquidität per Ende 2000.

The Question of Liquidity: Visual Finance’s Considerations

«In der Betriebswirtschaftslehre ist Liquidität die Fähigkeit eines Wirtschaftssubjekts, seine fälligen bzw. fällig werdenden Verbindlichkeiten jederzeit (fristgerecht) und uneingeschränkt begleichen zu können.»

Visual Finance in Anlehnung an Wikipedia.org (Autorenkollektiv), 22. Oktober 2011

Begriffe zum Thema:

Bilanz PDF:

Grundstruktur der Aktivseite

Umlaufvermögen + Anlagevermögen

Bilanz PDF:

Grundstruktur der Passivseite

Kurzfr. Fremdkapital + langfr. Fremdkapital + Eigenkapital (Saldo)

Umlaufvermögen engl. Current Assets

= Kurzfr. Aktiven bzw. kurzfr. Vermögen

Kurzfristiges Fremdkapital engl. Current Liabilities

= Kurzfr. Passiven bzw. kurzfr. Passiven

Netto-Umlaufvermögen (NUV) engl. Working Capital

Umlaufvermögens minus kurzfr. Fremdkapital

Liquiditätsgrad 3. Grades engl. Current Ratio

Verhältnis Umlaufvermögen zu kurzfr. Fremdkapital

Wichtige Bemerkungen:

In der Praxis kann es zu Schwierigkeiten bei der Berechnung von Kennzahlen kommen. Dies ist beispielsweise dann der Fall, wenn nicht ganz klar ist, in welchen Fristigkeitsbereich bestimmte Konten fallen (kurz- oder langfristig). Eine Zuweisungs-/Abgrenzungsproblematik begegnet uns in der SAirGroup-Bilanz per 31. Dezember 2000. Die Airline wies damals das Konto ‚Aktive Rechnungsabgrenzungen‘ dem Umlaufvermögen zu, unterliess es aber auf der Passivseite der Bilanz das Konto ‚Passive Rechnungsabgrenzungen‘ dementsprechend klar dem kurzfristigen Fremdkapital zuzuordnen. Dadurch hat die SAirGroup vermieden, das Fremdkapital nach deren Fälligkeit in kurzfristige und langfristige Schulden aufzuteilen. Die Gliederung auf der Passivseite fiel somit gerade in einer heiklen Unternehmensphase unscharf aus (Stichwort: Bilanzklarheit). Mit dem letzten publizierten Geschäftsbericht per Ende Juni 2001 (Halbjahresbericht) wurde dieser Missstand behoben. Im Zusammenhang mit einem Bilanz-Restatement zeigte sich nun, dass die kurzfristigen Schulden die kurzfristigen Vermögenswerte deutlich überragten. Viele Detailinformationen zu Konten des kurzfristigen Fremdkapitals fehlten.

Um nur mit den besten Frühwarnsystemen zu arbeiten, wurden im Laufe

der Jahre immer wieder neue Kennzahlen entwickelt und erprobt. Den Praxis-Test

haben vor allem diejenigen Kennziffern bestanden, welche neben einer grossen

Aussagekraft auch durch Klarheit und Einfachheit brillieren.

Für die statische Beurteilung der Liquidität als Teil einer umfassenden Unternehmensanalyse haben sich Informationen bezüglich der drei Liquiditätsgrade als sehr hilfreich erwiesen: Liquidität 1. Grades (engl. Cash Ratio) PDF, Liquidität 2. Grades (engl. Quick Ratio) PDF, Liquidität 3. Grades (engl. Current Ratio) PDF. Hierbei wird das kurzfristige Fremdkapital den unterschiedlichen Liquiditätsformen des Umlaufvermögens gegenübergestellt. Das Umlaufvermögen und das kurzfristige Fremdkapital setzen sich aus einer Vielzahl von Bilanzkonten zusammen, welche über individuelle Eigenschaften verfügen und auch unterschiedliche, unterjährige Fälligkeitsstrukturen besitzen.

Bei der Ermittlung der Liquiditätskennzahlen geht es um die Beantwortung der Frage, ob die kurzfristigen Verbindlichkeiten ausreichend durch Geldvermögen gedeckt werden können. Mit den drei Liquiditätsgraden kann ermittelt werden, inwieweit bereits die Flüssigen Mittel (Bargeld, Konten etc.) ausreichen, um die kurzfristigen Verbindlichkeiten zu begleichen oder ob z.B. zusätzlich kurzfristige Kundenguthaben und allenfalls sogar Vorräte für die Schuldentilgung verflüssigt werden müssen. Vereinfacht ausgedrückt ist die Liquidität einer Unternehmung umso besser, je mehr kurzfristiges Fremdkapital aus dem Bestand an Flüssigen Mitteln (quasi aus der Kasse) beglichen werden kann. Dies, weil nur die Barmittel sofort frei verfügbar sind und keinerlei Inkasso- und Verflüssigungsrisiko aufweisen. In diesem Idealfall ist die Handlungsfähigkeit einer Gesellschaft in Bezug auf die Liquidität zumindest kurzfristig maximal.

Die Current Ratio ist vermutlich die international am meisten verwendete Liquiditäts-Kennziffer. In Fachkreisen ist man sich weitgehend einig, dass das Umlaufvermögen (der amerikanischen Originalauffassung entsprechend) etwa doppelt so gross, wie die Laufenden Verbindlichkeiten sein sollte. Dies entspricht einer Current Ratio von 2x bzw. 200% und wird als Banker’s Rule bezeichnet. Häufig wird eine Current Ratio in dieser Grössenordnung als Voraussetzung für eine positive Unternehmensbewertung angesehen. Nur wenn das Umlaufvermögen die kurzfristigen Schulden deutlich übersteigt, ist sichergestellt, dass den im Umlaufvermögen steckenden Entwertungsrisiken im Interesse der Gläubiger genügend Rechnung getragen wird.

Neben der spezifischen Grösse der jeweiligen Kennzahlen spielt selbstverständlich die Entwicklung der Kennziffern im Zeitablauf eine wichtige Rolle. Verschlechtern sich die Referenzzahlen kontinuierlich und liegen sie erst noch unter den Vergleichswerten der Konkurrenz, deutet dies auf eine akute Stresssituation hin.

Eine andere Möglichkeit die Grössenverhältnisse von Umlaufvermögen

und kurzfristigem Fremdkapital darzustellen, besteht darin, durch einfache

Subtraktion der kurzfristigen Verbindlichkeiten vom Umlaufvermögen

die Höhe des Netto-Umlaufvermögens (NUV)

zu berechnen. Mit der errechneten Betragszahl lässt sich der kurzfristige

Finanzierungs- und ‚Gesundheits‘-Zustand einer Firma sehr

gut abschätzen. Sie liefert insbesondere wertvolle Hinweise, inwieweit

eine Firma ihre betriebliche Tätigkeit ausweiten kann (oder eben

nicht), ohne auf frisches Geld von Gläubigern oder von Aktionären

angewiesen zu sein.

SAirGroup Liquidity Key Figures

«Ein vernünftiges und aussagekräftiges Bild über die Bilanzstärke einer Unternehmung erhalten wir nur dann, wenn wir die einzelnen Bilanzpositionen sinnvoll ordnen und in geeigneter Weise einander gegenüberstellen.»

Gion Reto Capaul, Visual Finance, 2011

Anhand der Current Ratio und des Netto-Umlaufvermögens präsentierte sich die SAirGroup-Liquidität per Ende 2000 und Mitte 2001 wie folgt:

***

SAirGroup per 31. Dezember 2000

Publiziert am 2. April 2001

Current Ratio: 1.04x

Umlaufvermögen: CHF 7,201 Mrd. / Kurzfr. Fremdkapital:

CHF 6,927 Mrd.

Netto-Umlaufvermögen: CHF 274 Mio.

Umlaufvermögen CHF 7,201 Mrd. – Kurzfr. Fremdkapital:

CHF 6,927 Mrd.

SAirGroup per 31. Dezember 2000

Publiziert am 30. August 2001 (RESTATEMENT)

Current Ratio: 0.72x

Umlaufvermögen: CHF 7,403 Mrd. / Kurzfr. Fremdkapital:

CHF 10,287 Mrd.

Netto-Umlaufvermögen: minus CHF 2,884

Mrd.

Umlaufvermögen CHF 7,403 Mrd. – Kurzfr. Fremdkapital:

CHF 10,287 Mrd.

SAirGroup per 30. Juni 2001

Publiziert am 30. August 2001

Current Ratio: 0.74x

Umlaufvermögen: CHF 6,070 Mrd. / Kurzfr. Fremdkapital:

CHF 8,263 Mrd.

Netto-Umlaufvermögen: minus CHF 2,193

Mrd.

Umlaufvermögen CHF 6,070 Mrd. – Kurzfr. Fremdkapital:

CHF 8,263 Mrd.

***

Aus den verwendeten Schlüsselkennzahlen geht unmissverständlich hervor, dass die Liquidität der SAirGroup bereits Ende 2000 sehr angespannt war.

Um auf einigermassen komfortable Liquiditäts-Kennzahlen zu kommen, hätte die SAirGroup mehrere Milliarden Schweizer Franken gebraucht. Gemäss Bilanz-Restatement war das Netto-Umlaufvermögen auf Stufe Konzern bereits Ende 2000 negativ. Aus diesem Blickwinkel ist es nicht verwunderlich, dass der Schweizer Airline gegen Ende Jahr das Geld ausging (siehe Anzeigebildschirm 2.10.2001 JPG / Zitat Nr. 3). Umso erstaunlicher ist, dass die gescheiterten Unternehmensverantwortlichen es nicht scheuen, in der Öffentlichkeit ein ganz anderes Bild zu verbreiten.

{kind=link}

«Auch im Jahre 2001, als sich der Fokus auf die kurzfristige Liquidität richten musste, liess der Verwaltungsrat keinen Gesamtplan darüber erarbeiten, wie der Konzern restrukturiert und finanziell wieder auf ein solides Fundament gestellt werden sollte.»

Ernst & Young, Verantwortlichkeitsbericht,

Detailbericht: Geschäftsfall Finanzierung, Seite 3, 2003

Visual Finance – The Power

of Arguments.