Basel III + Swiss Finish aus der Sicht von Bondholder Value®

Foto/Quelle: Sitz der Bank für Internationalen Zahlungsaustausch BIZ in Basel

Globaler Bankenumbruch birgt neue Gefahren

«Zurzeit sind in der

Schweiz die beiden Grossbanken ohne jeden Zweifel systemrelevant.»

Eidgenössische

Finanzmarktaufsicht FINMA, Medienmitteilung auf www.finma.ch, 4. Oktober

2010

Der Basler Ausschuss für Bankenaufsicht der Bank für Internationalen Zahlungsaustausch (BIZ) hat am 12. September 2010 höhere Mindestkapitalanforderungen für die Bankindustrie angekündigt. Die Reformen unter dem Begriff Basel III werden im November anlässlich des G-20-Gipfels in Seoul zusammen mit neuen Liquiditätsstandards vorgestellt. Einen Überblick über Basel III gibt die Mitteilung der Bank für Internationalen Zahlungsaustausch vom 12. September 2010 PDF. Bei den neuen Basel-III-Richtlinien handelt es sich um Leitplanken; gewisse Themenkreise harren noch einer internationalen Regelung. Die Überführung und konkrete Umsetzung des Regelwerks in die nationale Gesetzgebung obliegt den Mitgliedstaaten und erfolgt unter Berücksichtigung der länderspezifischen Banktypologie. Am 4. Oktober 2010 wurde schliesslich in der Schweiz der mit grosser Spannung erwartete Schlussbericht der Fachkommission zur Limitierung von volkswirtschaftlichen Risiken durch Grossunternehmen PDF veröffentlich. Aufgrund der Systemrelevanz und der Problematik des Too Big to Fail (TBTF) der beiden Schweizer Grossbanken Credit Suisse und UBS empfiehlt das Fachgremium die Umsetzung eines ganzen Massnahmenbündels zur Limitierung der volkswirtschaftlichen Risiken für die Schweiz (Swiss Finish). Diese Empfehlungen liegen wegen der gigantischen Grösse der Schweizer Grossbanken deutlich über den Mindestkapitalanforderungen von Basel III. Im Bereich der Eigenmittelanforderungen wird ein umfassendes Konzept präsentiert, das aus den drei Komponenten ‚Basisanforderung – Puffer – progressive Komponente’ besteht. Bis alle Regeln implementiert sind und die Kapitalpolster substanziell verstärkt worden sind, werden noch viele Jahre vergehen. Um die Wirtschaftserholung nicht durch die Neuregelungen im Bankgeschäft zu gefährden, werden sehr lange Umsetzungsfristen gewährt.

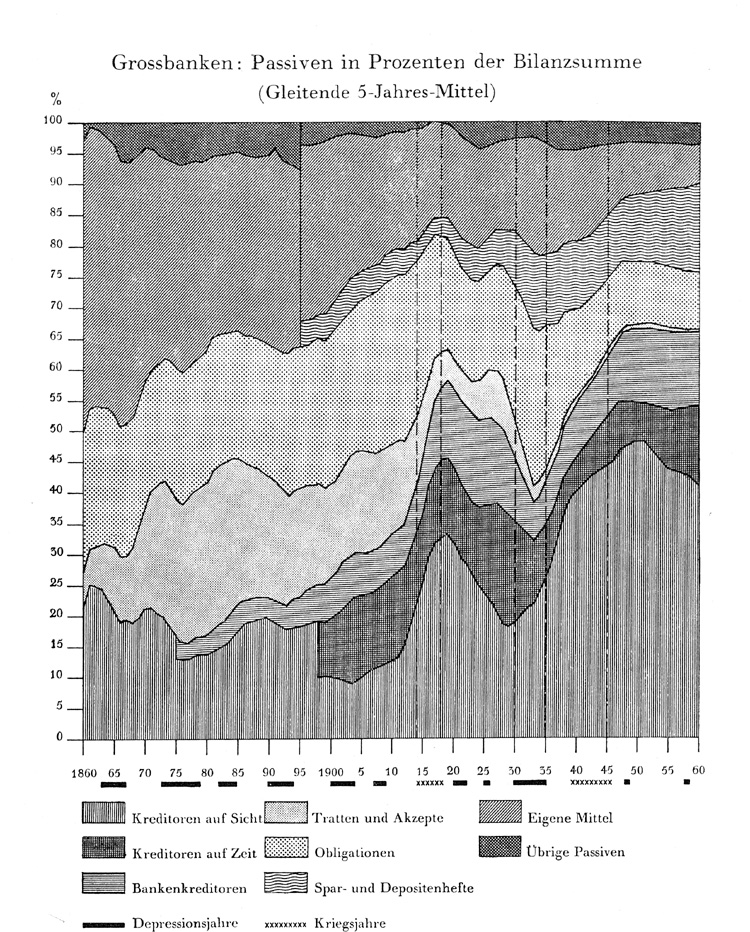

Gemäss Swiss Finish betragen die Eigenkapitalanforderungen für die Credit Suisse und die UBS je rund 19% der nach Basel III berechneten risikogewichteten Aktiven. Für beide Banken lässt sich demnach ein Gesamtkapitalerfordernis von 75 Milliarden Schweizerfranken ableiten, was etwa 5% der Bilanzsumme entspricht. Im Vergleich zu Basel III müssen die Schweizer Grossbanken über ca. 80% mehr Gesamtkapital verfügen. Doch selbst bei Erreichen der Zielwerte in einigen Jahren würden die angestrebten Eigenmittelquoten in einer risikoungewichteten Betrachtungsweise deutlich unter dem langfristigen Durchschnitt liegen (Historisches Schaubild: Schweizer Grossbanken – Struktur der Passiven in Prozent der Bilanzsumme 1860-1960 JPG).

{kind=link}

Noch nie hat es eine derartige koordinierte, strukturelle Neugestaltung der Bankenwelt auf globaler Ebene gegeben. Visual Finance erwartet, dass die Neupositionierung nicht geräuschlos über die Bühne gehen wird und sich neue Reibungsflächen offenbaren werden. Die teilweise divergierenden Interessen der einzelnen Anspruchsgruppen müssen neu ausgelotet werden. Bereits verlangen einige gescheiterte Bankmanager und frustrierte Grossaktionäre eine Verlustbeteiligung der Obligationäre. Dabei wird ausgeblendet, dass es sich hierbei um Gläubiger ohne Stimmrecht handelt; genau gleich wie die Sparer. Letztere profitieren jedoch über eine in der Krise stark ausgebaute Einlegerschutzsicherung. Ein unüberlegtes Rütteln an der Position der Anleihengläubiger würde langfristig einen langen Rattenschwanz von Nachteilen nach sich ziehen. Zudem wollen die Banken jetzt erst recht die vielen Vorteile des gut funktionierenden Schweizer Bondmarktes bei der Realisierung (Kapitalbeschaffung) von Basel III + Swiss Finish für sich nutzen.

Der Schweizer Anleihenmarkt wird in zunehmendem Masse die volkswirtschaftlichen Grossrisiken der Global Player spiegeln! Die Bondholder gehören zu den wichtigsten Finanzinvestoren der Banken. Ohne diese Stakeholder sind die Banken, ähnlich wie die Staaten, in der heutigen Form kaum überlebensfähig.

Deutlich höhere Mindestkapitalausstattung als Fernziel

«Their contribution

[Basel III] to long term financial stability and growth will be substantial.»

Trichet Jean-Claude, President

of the European Central Bank and Chairman of the Group of Governors and

Heads of Supervision, BIZ Press Release, 12. September 2010

Die Kernelemente von Basel III, welche dem strengeren Swiss Finish als Ausgangslage dienen, stellen eine deutliche Verschärfung gegenüber Basel II dar. Damit liegt die Stossrichtung von Basel III + Swiss Finish ganz auf der Linie unseres Strategiekonzeptes Bondholder Value® (siehe Kernelement I BHV PDF). Alarmierend ist allerdings, dass die Aufsichtsbehörden indirekt das strategische Risikomanagement der Schuldner übernehmen mussten, weil einige der Banken ganz offensichtlich nur noch bedingt handlungsfähig waren.

Jetzt wird versucht, die Fehlentwicklungen zu korrigieren. Die Mindestkapitalausstattung wird unverändert an der Höhe der risikogewichteten Aktiven einer Bank bemessen. Einige Bankenexperten kritisieren diesen Ansatz, weil, wie die Krise gezeigt hat, eine zeit- und marktnahe Risikobeurteilung einer Bankbilanz sehr schwierig ist. Visual Finance ist der Ansicht, dass die Risikomessung ein kritischer Punkt bei der Bonitätsprüfung von Banken bleiben wird. Gleichzeitig anerkennen wir, dass nicht alle Aktivpositionen den gleichen Risikograd aufweisen. Mit einer vorsichtigen Risikogewichtung der diversen Aktivpositionen kann diese Problematik entschärft werden. Alles in allem sind Basel III + Swiss Finish geeignet, das Risiko unkontrollierter, grosser Bankinsolvenzen etwas zu reduzieren.

Die Erfahrungen mit Bondholder Value® haben uns ausgezeichnete Dienste bei der jeweiligen Lagebeurteilung erwiesen. Bereits Mitte 2007 hat Visual Finance auf die Gefahren sinkender Eigenkapitalquoten hingewiesen (Artikel für die FINANZ und WIRTSCHAFT / Bankenratings: Zenit bereits überschritten PDF).

Banken und Regulatoren produzieren Cocos(-Nüsse)

Auf den ersten Blick scheint die Erfüllung der neuen Anforderungsziele sehr ambitiös. Doch wer nun glaubt, dass sich die Banken deswegen in grosser Enthaltsamkeit und Selbstdisziplin üben müssen, täuscht sich. Ein Blick auf die möglichen Instrumente zur Kapitalverstärkung zeigt, dass ein neuartiges Anleihenpapier namens CoCo (Contingent Convertible Bond) eine tragende Rolle bei der Kapitalbeschaffung spielen wird.

Cocos sind bedingte Pflichtwandelanleihen, die beim Unterschreiten vordefinierter Eigenkapitalquoten (Trigger Points) automatisch in Eigenkapital gewandelt werden: Die Gläubiger werden zum Zeitpunkt einer drohenden Zahlungsstörung zu Aktionären, was die angespannte Situation auf einen Schlag etwas entschärft. Gemäss Swiss Finish dürfen maximal 9 Prozentpunkte der verlangten Gesamtkapitalquote von 19 Prozent aus CoCos bestehen: Das ist überraschend viel.

Zurzeit verfügt die Finanzwelt über keine Erfahrung mit solchen bedingten Pflichtwandelanleihen in Stresssituationen. Bisher haben nur die Lloyds Bank und die Rabobank ähnliche Papiere emittiert. CoCos sind keine Kokosnüsse, sondern viel eher finanzmathematische Knacknüsse, an deren harter Schale bzw. vielen Vertragsklauseln sich die Ratingagenturen die Zähne ausbeissen werden. Da wir mit einer grossen Emissionslawine von CoCo-Bonds rechnen, ist es sehr wichtig, dass den Ratingagenturen genügend Zeit für die Ausarbeitung einer wohldurchdachten Rating-Methodologie eingeräumt wird. Wir sind überzeugt, dass die Regierungen, Zentralbanken und Bankenaufsichtsbehörden aufgrund der wachsenden Bedeutung von CoCos alles Erdenkliche unternehmen werden, um gute Rahmenbedingungen für den Absatz dieser exotischen Produkte zu schaffen. Übrigens: Es ist gut möglich, dass später auch Industrieschuldner den geeigneten Einsatz von CoCos für ihr Unternehmen prüfen werden. Die Corporates werden den Financials in keiner Weise nachstehen wollen, wenn mit CoCos die Überlebensfähigkeit einer Unternehmung etwas erhöht werden kann!.

Aufgrund des Rendite-/Risikoprofils von Bank-CoCos dürften diese sehr hohe Coupons aufweisen. Viele Investoren werden aus diesem Grund und in Anbetracht des mehrjährigen Tiefzinsniveaus der Versuchung nicht widerstehen wollen. Dies könnte in kurzer Zeit zu beachtlichen Kursavancen bei CoCo-Bonds führen. Die Bewertungsschwierigkeiten dürften in der ersten Phase mithilfe eines attraktiven Pricings bei den (privaten) Bondinvestoren in den Hintergrund treten. Hoch spezialisierte Hedge Funds etc. werden derweil mit neuen Bewertungsmodellen nach lukrativen Arbitragemöglichkeiten suchen. Während der Startphase (Überflutung des Bondmarktes mit CoCos) wird es den Notenbanken besonders schwer fallen, die Zinsen anzuheben, weil sie mit ihrem Stillhalten die Banken beim Kapitalaufbau indirekt unterstützen können.

Mit jeder Emission hochverzinslicher CoCos steigen die Gesamtkapitalkosten der Banken. Die effektive Krisenfestigkeit der CoCos wird erst in einer zweiten Phase beurteilt werden können, z. B., wenn die Zinsen kräftig ansteigen. Zu diesem Zeitpunkt werden alle Bewertungs- und Rating-Probleme der CoCos wieder ins Gedächtnis der Marktteilnehmer zurückgeholt. Die Börsenkurse werden in volatilen Kursbewegungen purzeln und die Geld-/Brief-Spannen von CoCo-Bonds weit auseinander laufen. Noch ist es aber zum Glück nicht so weit.

Visual Finance hätte gewünscht, dass die Banken zuerst bewiesen hätten, dass sie massvoller mit ihren (Kapital-)Ressourcen umzugehen verstehen. Jeder Automatismus, der ein Scheitern einer Bank quasi von vornherein ausschliesst, begünstigt feudale Fehlentwicklungen wie die der letzten Jahre (Feudal-Kapitalismus) und steht in einem krassen Widerspruch zu einer liberalen, verantwortungsbewussten Wirtschaftsordnung. CoCos stellen ein derartiges Sicherheitsdispositiv dar. Dies wird unserer Ansicht nach suboptimale Strukturen zur Folge haben und zu neuen volkswirtschaftlichen Fehlallokationen führen.

Komplexität muss kräftig reduziert werden

Die ersten Basel-Richtlinien unter dem Begriff Basel I wurden kurz nach dem Börsencrash von 1987 im Jahre 1988 eingeführt. Anlass für die internationale Regulierungsinitiative war bereits damals die Besorgnis der Zentralbankpräsidenten der G-10-Länder, dass die Eigenkapitalquoten der weltweit wichtigsten Banken auf ein gefährliches Niveau gefallen waren. Eigentlicher Auslöser war der Zusammenbruch der Herstatt-Bank im Jahre 1974. Die Bank hatte sich mit gigantischen Devisenoperationen nach dem Zusammenbruch des Bretton-Woods-Systems (System fixer Wechselkurse) verspekuliert. Bereits 1970 war die bedeutendste US-Transportgesellschaft, die Penn Central Company, zusammengebrochen und sorgte für den bis dahin grössten Insolvenzfall in der amerikanischen Wirtschaftsgeschichte. Weitere besorgniserregende Konkursfälle folgten. In den ersten beiden Jahrzehnten nach dem Zweiten Weltkrieg waren noch keine grossen Firmenpleiten zu beklagen gewesen.

Seit der Einführung von Basel I sind nun 22 Jahre vergangen. Trotzdem wird niemand behaupten, dass wegen der Basel-Konstruktion die Risiken aus der Finanzwelt verschwunden sind. Basel III ist kein revolutionärer Wurf: Die jetzt kommunizierten Reformen sind vielmehr Teil eines Entwicklungsprozesses. Das Umsetzungstempo erhöht sich jeweils mit dem Ausbruch neuer Krisen.

Ein bedeutender Schwachpunkt stellt die hohe Komplexität und wirtschaftliche Vernetzung des Bankensektors dar. Dies hängt u.a. damit zusammen, dass sich die Finanzindustrie eine Menge neuer Geschäftsfelder erschlossen hat (z. B. strukturierte Produkte). Eine geschickte Banksteuerung einer (Universal-)Bank ist heute viel anspruchsvoller als früher.

Basel II hat die Erwartungen nicht erfüllt, weil es zu wenig umfassend konzipiert war. Es hat insbesondere nicht zu dickeren Eigenmittelquoten geführt! Kommt hinzu, dass zu viele Risikospezialisten vor lauter (Regel-)Bäumen den Wald bzw. die Risiken nicht mehr sahen. Die Implementation der Vorschriften des Basel-Regelwerkes erfordert ernorme fachspezifische Kenntnisse.

Um eine bessere Visibilität der Kreditwürdigkeit von Banken zu erhalten, muss eine radikale Entschlackung, d. h. eine Reduktion der Komplexität angestrebt werden. Ausserbilanzgeschäfte müssen ganz verschwinden bzw. der ordentlichen Bilanz zugeführt werden. Den Bankbilanz-Knäuel zu entwirren, wird viele Grossbanken und Aufsichtsbehörden vor beträchtliche Herausforderungen stellen.

Wichtig ist vor allem auch, dass die verschiedenen Interessengruppen (Kunden, Obligationäre, Aktionäre, Mitarbeitende, Lieferanten, Staat etc.) möglichst zeitnah, transparent und umfassend über die Risikokultur und die aktuelle Bonität einer Bank im Bild sind (siehe Kernelement III BHV PDF): Informationsasymmetrien müssen abgebaut werden.

Notfallpläne sind im Hinblick auf Krisensituationen systemrelevanter Banken zu begrüssen. Die Stakeholder sollten sich aufgrund der Risiken von Bankgiganten schon heute (Bewertungs-)Gedanken zum Thema Sanierbarkeit und Abwicklung machen. Eine Filetierung einer Bank in gute bzw. überlebenswichtige und schlechte Stücke würde die einzelnen Stakeholder in ganz unterschiedlicher Weise treffen.

Puzzle-Teile einer profunden Bankanalyse

Verschiedene Aspekte, die in einer umfassenden Bankanalyse berücksichtigt werden müssen, sind noch nicht Bestandteil von Basel III. Aus diesem Grund werden die Errungenschaften um Basel III, selbst wenn sie in einigen Jahren realisiert sein sollten, nur gewisse Teilbereiche einer sorgfältigen Kreditwürdigkeitsprüfung einer Bank abdecken. Infolgedessen ist es unsinnig, sich bei der Beurteilung der Stabilität einzelner Bankinstitute oder des gesamten Finanzsystems ausschliesslich auf die in Basel III + Swiss Finish formulierten quantitativen Kenngrössen abzustellen.

Unter Basel II haben zahlreiche Finanz-Giganten bekanntlich genau das Gegenteil von dem gemacht, was nun postuliert wird: Anstatt ausreichend Gewinne als (Krisen-)Puffer in der Unternehmung zurückzubehalten, haben sie im Schatten von Basel II grosse Aktienrückkaufprogramme durchgepeitscht und die Kapitalbasis in Relation zur Bilanzgrösse existenzbedrohend dezimiert. Interessanterweise haben die entsprechenden Banken gerade den eigenen Aktionären am meisten geschadet. Dabei dachte das Management seine Aktionäre und damit wohl auch sich selbst (Stichwort Mitarbeiteraktien), mit solchen Kapitaltransaktionen besserstellen zu können. Ihre überrissenen Shareholder-Value-Strategien endeten mit einem Fiasko.

Aus der Perspektive der strategischen Bonitätsanalyse wird es interessant sein, auf welche Art sich die jeweiligen Institute neues Kapital beschaffen (Mix von Aktienkapitalerhöhungen und Wandelkapitalemission) bzw. erschaffen (Gewinne) und wie sie ihre diesbezügliche Strategie ihren Anspruchsgruppen näher bringen. Wird es zu einer strukturellen Neuausrichtung bei der Kapitalstruktur- und Dividendenpolitik kommen? Die ersten Kommentare der beiden Schweizer Grossbanken deuten darauf hin, dass sie ihr Glück auch in Zukunft im Shareholder Value suchen werden.

Das unten stehende Zitat aus der Feder einer Schweizer Grossbank zu Basel II verdeutlicht, dass der Erfolg von der Nachfolgeversion Basel III + Swiss Finish nicht nur vom Regelwerk, sondern wie beherzt und glaubwürdig die Entscheidungsträger die Grundidee der Basel-Konstruktion, d. h. eine Verbesserung der Stabilität des Finanzsystems, vorantreiben und diese im positiven Sinne mitgestalten. Die Erwartungen an Basel II haben sich als viel zu hoch erwiesen, weil zu viele Bankchefs nicht der Grundidee von Basel II nachgelebt haben.

«Im Gesamtbankensystem

sollte ein Stand an Eigenmitteln erreicht werden, mit welchem das Risiko

von Bankinsolvenzen entscheidend gesenkt bzw. die Kosten für Einleger

und Steuerzahler, falls es trotzdem zu einer Insolvenz kommen sollte,

auf ein verkraftbares Mass reduziert werden könnten. Dieses Ziel

wurde erreicht.»

Schweizer Grossbank, Basel

II – Meilenstein der Bankenregulierung, 20. April 2004

Radikales Umdenken notwendig

Es ist bedauerlich, dass ausgerechnet Banken, denen der Staat mit riesigen Rettungs- und Stützungspaketen zur Hilfe eilen musste, vor, während und sogar nach der Krise jegliche Selbstdisziplin und jegliches Fingerspitzengefühl bei der Höhe der Managemententlöhnung haben vermissen lassen. Die nächsten Turbulenzen werden nicht dem falschen Sinn und Zweck von Basel III + Swiss Finish zurückzuführen sein. Vielmehr dürften sie erneut einer mangelnden Vorsorge und Selbstdisziplin zuzuordnen sein.

Eine wirkliche Besserung kann nur erreicht werden, wenn jede Bank ihren bestmöglichen Beitrag leistet, um eine Stärkung des Finanzsystems von innen nach aussen zu ermöglichen. Eine angemessene Solvabilität kann nicht vom Staat von oben herab verordnet werden. Regulatorische Vorschriften in der Form von Basel III und Swiss Finish stellen aber eine nützliche Orientierungshilfe bei der Gestaltung eines starken Kreditprofils dar. Jede Bank ist selber für den Aufbau und die Pflege ihrer Kreditwürdigkeit verantwortlich. Dies ist die wichtigste Aufgabe des Managements und der Aufsichts- und Kontrollorgane. Bereits jetzt zeichnet sich ab, dass in der Bankenwelt eine heikle Balancierung der Interessen der verschiedenen Anspruchsgruppen bevorsteht: Stakeholder Value prophezeien wir ein eindrückliches Comeback in fortschrittlich denkenden Unternehmenszentralen.

Eins ist klar: Die neuen Vorschriften von Basel III + Swiss Finish verursachen zusätzliche Kosten. Wer in welchem Ausmass die finanziellen Mehrbelastungen schultern wird, steht noch nicht fest. Visual Finance rechnet mit einer graduellen Verteuerung von Bankkrediten. Ausserdem gehen wir davon aus, dass sich der Negativtrend einer sinkenden Wertschöpfung im Spargeldsektor fortsetzen wird. Die Banken werden versuchen, ihre Gewinnmargen zu verteidigen.

Ein hoher Einsatz von CoCo-Bonds modernster Bauart hat eine Wirkung, die vergleichbar ist mit derjenigen eines technologisch hochstehenden Airbags in einem Rennauto: Viele Bankmanager werden Lust zu einer atemberaubenden Fahrt verspüren.

«Die Zukunft wird so

aussehen, wie wir sie gestalten.»

Jean Fourastié

Visual Finance - The Power of Arguments